AGEVOLAZIONI FISCALI

Cucine a legna e pellet Pertinger

L'acquisto di una cucina a legna o a pellet Pertinger permette di accedere a importanti agevolazioni fiscali. Grazie alle elevate prestazioni ambientali e all'alta efficienza dei nostri prodotti, certificati fino a 5 stelle secondo il D.M. 186/2017, puoi beneficiare di contributi e detrazioni che riducono significativamente il costo del tuo investimento.

Conto Termico 3.0

Contributo in denaro erogato dal GSE per la sostituzione di impianti di riscaldamento esistenti con generatori a biomassa.

- Erogazione in un'unica soluzione entro 2 mesi

- Prodotti certificati 5 stelle

- Importo basato su potenza, emissioni e zona climatica

- In vigore dal 26/12/2025

Bonus Casa

Detrazione per ristrutturazioni edilizie. Valida anche per la sola installazione o sostituzione dell'apparecchio, senza opere edilizie.

- 36% per altri immobili

- Massimale: 96.000 € per unità abitativa

- Ripartizione in 10 rate annuali IRPEF

- Valido fino al 31/12/2025

Ecobonus

Detrazione per interventi di riqualificazione energetica, inclusa l'installazione di generatori a biomassa con certificazione ambientale.

- 36% per altri immobili

- Massimale: 48.000 € per unità immobiliare

- Ripartizione in 10 rate annuali IRPEF

- Applicabile a privati e aziende

Conto Termico 3.0 — Come funziona

Il Conto Termico 3.0 è un contributo in denaro concesso per l'acquisto di cucine, stufe, termocucine e caldaie a biomassa che rispettino determinati requisiti tecnici e che vadano a sostituire impianti di riscaldamento preesistenti.

A differenza delle detrazioni fiscali tradizionali, l'incentivo viene erogato direttamente dal GSE (Gestore dei Servizi Energetici) al richiedente in un'unica soluzione entro 2 mesi dalla data di attivazione del contratto, per importi fino a 5.000 €.

Chi può accedere? Privati (persone fisiche, imprese, condomini) e amministrazioni pubbliche che sostituiscono vecchi impianti di riscaldamento (a gasolio, olio combustibile, carbone, legna o pellet di vecchia generazione) con generatori a biomassa certificati.

Requisiti tecnici dei prodotti

Per accedere al Conto Termico 3.0, i prodotti devono rispettare i seguenti requisiti (norma UNI EN 16510):

- ✓ Rendimento globale superiore all'85%

- ✓ Emissioni di polveri non superiori a 30 mg/Nm³

- ✓ Classificazione ambientale di 5 stelle (D.M. 186/2017)

Tutti i prodotti Pertinger rispondono ai requisiti richiesti dal Conto Termico 3.0, essendo certificati 5 stelle con emissioni di polveri tra 9 e 15 mg/Nm³.

Come si calcola l'incentivo

L'importo dell'incentivo dipende da tre fattori:

- 1. Potenza nominale dell'apparecchio (kW)

- 2. Livello di emissioni di polveri (mg/Nm³)

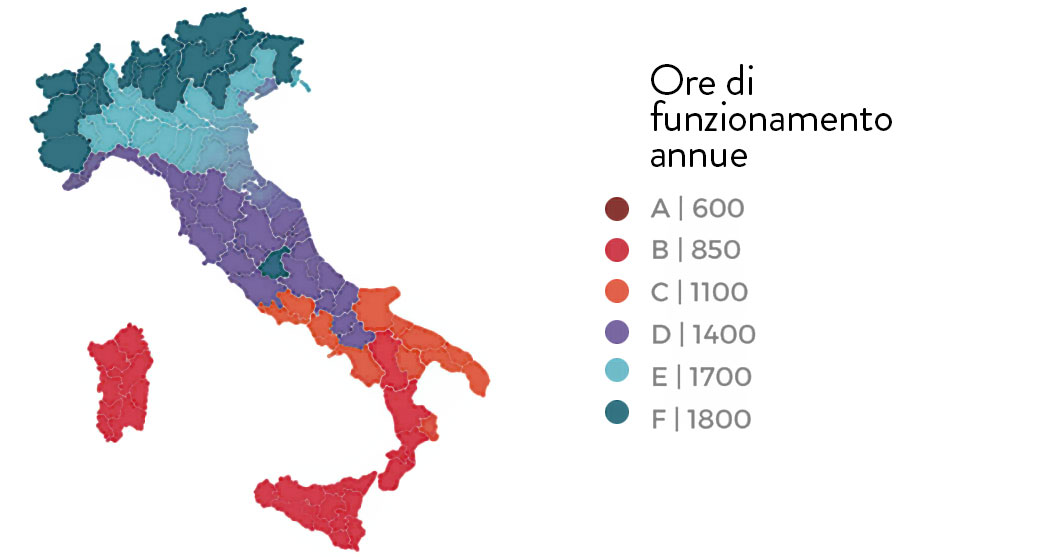

- 3. Zona climatica del comune di installazione (dalla A alla F)

Le ore di funzionamento annuali variano in base alla zona climatica:

| Zona climatica | A | B | C | D | E | F |

|---|---|---|---|---|---|---|

| Ore di funzionamento | 600 | 850 | 1.100 | 1.400 | 1.700 | 1.800 |

La zona climatica viene determinata automaticamente dal calcolatore in base al comune di installazione selezionato.

Procedura: Entro 60 giorni dalla conclusione dei lavori occorre presentare richiesta al GSE tramite il portale www.gse.it. Per importi fino a 5.000 €, l'erogazione avviene in un'unica rata.

Calcola il tuo incentivo

Seleziona il prodotto e il tuo comune per scoprire l'importo del contributo Conto Termico 3.0

Le altre agevolazioni nel dettaglio

Bonus Casa (Ristrutturazione)

Detrazione IRPEF prevista dalla Legge di Bilancio 2025 (Legge 30 dicembre 2024 n. 207) per interventi di ristrutturazione edilizia.

Aliquota: 50% per abitazione principale, 36% per altri immobili.

Massimale: 96.000 € per unità abitativa.

Validità: fino al 31/12/2025.

La detrazione è ottenibile anche in assenza di opere edilizie, per la semplice installazione o sostituzione dell'apparecchio.

Requisiti prodotto:

- 4 stelle in caso di sostituzione

- 5 stelle per nuove installazioni

- Combustibile conforme normativa UNI EN ISO 17225

Adempimenti:

- Pagamento tramite bonifico parlante specifico

- Causale: "Articolo 16-bis del DPR 917/1986"

- Dichiarazione di conformità (D.M. 37/2008)

- Trasmissione dati ENEA entro 90 giorni

Ecobonus (Riqualificazione energetica)

Detrazione IRPEF per interventi di riqualificazione energetica ai sensi dell'Art. 1, comma 55, lettera a della Legge n. 207/2024.

Aliquota: 50% per abitazione principale, 36% per altri immobili.

Massimale: 48.000 € per unità immobiliare.

Validità: fino al 31/12/2025.

Comprende l'installazione di generatori di calore a biomassa, inclusi quelli senza caldaia integrata, con certificazione ambientale classe 4 o 5 stelle.

Applicabilità:

- Privati e aziende

- Generatori a biomassa certificati

- Certificato ambientale classe 4 o 5 stelle

Adempimenti:

- Bonifico parlante con causale "Legge 296/2006"

- Trasmissione dati ENEA tramite detrazionifiscali.enea.it

- Indicare la "potenza al focolare" nella dichiarazione

IVA agevolata

Per l'acquisto di cucine e stufe Pertinger è possibile beneficiare dell'IVA agevolata al 10% (o al 4% in specifici casi) in funzione del tipo di intervento edilizio effettuato.

L'agevolazione si applica ai "beni finiti" Pertinger nell'ambito di interventi di ristrutturazione, restauro o nuova costruzione.

Bonus Mobili

Detrazione del 50% per l'acquisto di mobili e grandi elettrodomestici destinati ad arredare l'immobile oggetto di ristrutturazione.

Limite di spesa: 5.000 €.

Validità: fino al 31/12/2025.

Richiede un intervento di ristrutturazione edilizia in corso.

I testi riportati sono ad uso esclusivamente informativo. Pertinger S.r.l. declina ogni responsabilità per eventuali inesattezze od omissioni. Per informazioni aggiornate si rimanda ai portali ufficiali: GSE, Agenzia delle Entrate, ENEA.